Français - France

Français - France

Connaissez-vous le concept des « intérêts composés » ?

Albert Einstein en parlait comme de la plus grande invention mathématique de tous les temps, allant même jusqu’à la considérer comme la « 8e merveille du monde ». Et pourtant, nous pouvons être sûrs qu’il en fallait beaucoup pour impressionner le célèbre physicien.

La « composition des intérêts » peut être définie de façon simple : un actif investi génère des intérêts, qui sont à leur tour réinvestis en générant des intérêts…

Quand vous investissez de l’argent, votre capital génère des intérêts après un an. L’année suivante, vous percevez des intérêts à la fois sur votre capital de départ, et sur les intérêts de la première année. La 3e année, vous percevez des intérêts sur votre capital et sur les intérêts des deux premières années. Et ainsi de suite… Pour résumer, la composition des intérêts est ce qui permet à vos investissements de croître de façon exponentielle dans la durée.

Nous connaissons tous l’importance de mettre de l’argent de côté : faire face à un coup dur, planifier sa retraite, constituer un apport personnel pour acheter sa maison. Ce que peu d’entre nous mesurent, c’est l’effet magique de la composition qui rentre dans ce calcul.

Prenons un exemple

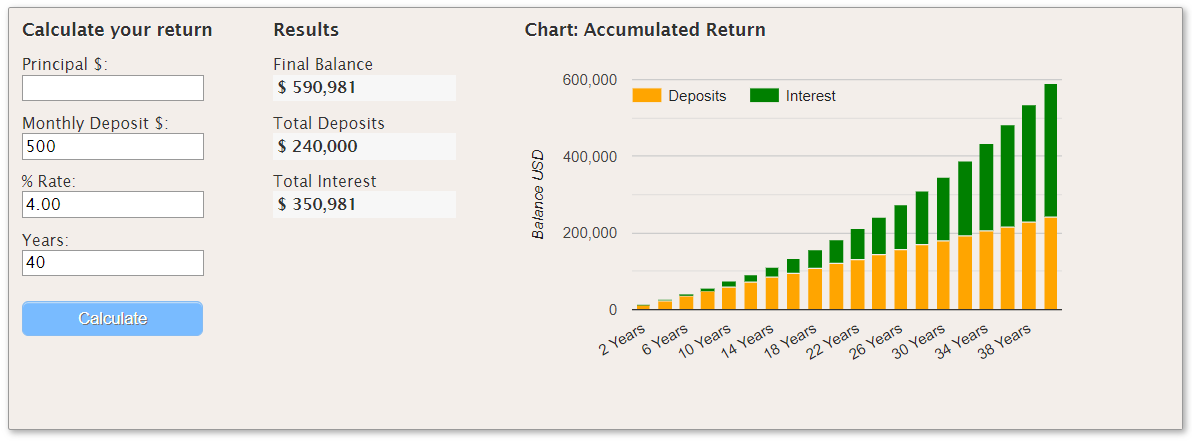

Si vous investissez 500€ chaque mois tout au long de votre vie professionnelle (40 ans), en supposant un rendement fixe annuel de 4%, vous aurez accumulé à l’heure de la retraite, un total de 590 981 €. Un petit pécule non négligeable, qui vous permettra de compenser significativement la faible pension d’Etat à laquelle vous aurez droit.

(Source: http://www.helpfulcalculators.com/compound-interest-calculator)

Mais le plus intéressant est là : sur ce montant total, le montant que vous aurez personnellement apporté sera « seulement » de 240 000€. Tout le reste sera dû au travail des intérêts composés : ceux-ci représentent 350 981 €, soit 60% de votre capital accumulé !

Si vous commencez à économiser 10 ans après le début de votre vie professionnelle, vous aurez accumulé, au bout de 30 ans, 347 025 euros. Pour atteindre le même montant que dans le premier exemple, vous devriez mettre 850 € de côté par mois, ce qui représente un effort supplémentaire de 70% !

Quelles conclusions pouvons-nous en tirer ?

Qu’il est crucial de commencer à économiser le plus tôt possible. Cela requiert régularité et discipline.

Adoptez un plan d’épargne mensuel et faites tout pour vous y tenir. Ne sacrifiez pas cet objectif à des besoins de consommation immédiate.

Gardez à l’esprit que personne ne peut prédire de façon certaine les rendements annuels ni ce qui pourrait advenir sur les marchés financiers. Mais s’il y a bien une chose que vous pouvez contrôler, c’est le moment où vous commencez à économiser, et le montant que vous décidez d’économiser.

Ne reportez pas cet effort à plus tard. Ne vous mettez pas la rate au court-bouillon en fin de carrière. Anticipez ! Vous y gagnerez en tranquillité d’esprit. Et votre compte en banque vous dira merci.