Français - Belgique

Français - Belgique

La politique monétaire comme catalyseur des marchés

Comme attendu, les politiques monétaires des différentes Banques Centrales ont joué les premiers rôles sur les marchés financiers en cette première partie de l’année 2023. Les investisseurs ont scruté attentivement leurs moindres faits et gestes et ont tenté de lire entre les lignes des différents discours des Banques Centrales afin de naviguer dans un environnement macroéconomique toujours très incertain.

Dans cette note de performance, Birdee vous aide à comprendre quels ont été les grands enjeux de ce premier semestre 2023 et les impacts qu’ils ont pu avoir sur vos investissements.

Les Banques Centrales jouent les funambules

Les grands sujets macroéconomiques sont restés fondamentalement identiques à ceux de 2022, à savoir une inflation trop élevée et des signes de stagnation économique. Ce contexte economique rend la mission des Banques Centrales particulièrement complexe. En effet, ces dernières doivent faire usage de leurs outils de politique monétaire afin de réduire le niveau d’inflation tout en évitant de plonger l’économie dans une récession trop violente.

En janvier, les données indiquant un possible tassement de l’économie ainsi qu’une inflexion de l’inflation ont donné de l’espoir aux investisseurs, ces derniers voyant en ces éléments l’indice d’un resserrement monétaire moins agressif. Cela a eu pour effet une envolée spectaculaire des marchés actions (+7,1% pour l’indice MSCI World, soit le second meilleur mois de janvier après 1988).

Cette euphorie a été stoppée net en février. Des indicateurs économiques étonnamment solides tels qu’une création d’emploi d’ampleur exceptionnelle aux Etats-Unis, une amélioration des enquêtes d’activités ainsi qu’une résilience des économies européennes au choc énergétique ont battu en brèche les espoirs d’un ralentissement de la hausse des taux. Les rendements obligataires ont fortement augmenté, tandis que les actions ont vu leurs cours corriger de manière substantielle.

Ces deux premiers mois de 2023 sont caractéristiques de la dynamique actuelle des marchés. Les investisseurs concentrent leur énergie à essayer de déterminer quand aura lieu le ralentissement ou la fin de la hausse des taux d’intérêt et chaque évènement, positif ou négatif, s’écartant de leurs projections et engendrant des mouvements de marchés.

Les Banques Centrales, quant à elles, ont imperturbablement conservé leurs politiques restrictives tout au long de la période. Plusieurs hausses de taux successives se sont produites, justifiées par une inflation sous-jacente tenace et bien au-dessus des valeurs considérées comme acceptables. Néanmoins, on observe une évolution notable de tonalité de leur communication. Si, durant les premières semaines de 2023, les Banques Centrales sont restées fermes vis-à-vis de leur objectif de garantir la stabilité des prix et ont prévenu que d’autres hausses étaient envisagées, de plus en plus, une stratégie de réaction basée sur les indicateurs économiques périodiques commence à se dessiner.

Le spectre d’une crise bancaire, la dette américaine secouent les marchés et la « Tech » à la rescousse

Durant la seconde semaine de mars, le spectre de la crise financière de 2008 est brièvement réapparu dans l’esprit des investisseurs. La liquidation de Silicon Valley Bank, banque régionale californienne ayant principalement des relations commerciales avec des entreprises actives dans le secteur technologique et les cryptomonnaies a semé un vent de panique sur les marchés. Victime de retraits massifs induits par la crainte de difficultés financières liées à son positionnement commercial, l’institution bancaire s’est vue contrainte de vendre massivement ses actifs constitués principalement de bons du Trésor ayant fortement décoté durant l’année 2022 et générant des pertes considérables. La position de liquidité de la banque est devenue intenable, cause de sa faillite.

En quasi concomitance, la Silvergate Bank et la Signature Bank ont également fait faillite après une suite d’évènements similaires. Début mai, c’est au tour de la First Republic Bank de fermer boutique, ses actifs ayant été rachetés par JP Morgan Chase. Les déboires de ces banques régionales américaines, bien que relativement modestes à l’échelle de l’économie du pays, ont provoqué un effet de contagion sur le secteur bancaire européen.

Le 15 mars, l’action Crédit Suisse chute de près de 30% suite à l’annonce de son actionnaire principal de ne pas vouloir augmenter sa participation. Les difficultés de la banque remontent à 2014 avec une amende de 2,6 milliards de dollars aux Etats-Unis pour aide à l’évasion fiscale de ressortissants américains. En 2021, la banque helvète subit des pertes à hauteur de 4 milliards d’euros suite à la débâcle du fonds d’investissement Archegos Capital. Fin 2022, Crédit Suisse annonce de nouvelles pertes financières mais fait surtout part de retraits de fonds considérables. Cet enchaînement de pertes financières et de scandales couplé à la difficulté rencontrée de se refinancer entraîne la chute de la banque. Etant considérée comme une institution financière systémique, la nouvelle de ses difficultés se répand comme une trainée de poudre et c’est l’ensemble du secteur qui tremble. Finalement, sous l’impulsion du gouvernement fédéral suisse, Crédit Suisse sera rachetée par UBS. Ce rachat finira par rassurer les marchés, malgré une décision controversée de l’autorité bancaire suisse de dévaloriser complètement une dette subordonnée émise par Crédit Suisse.

Il est important de noter que de part et d’autre de l’Atlantique, les autorités publiques ont rempli leur rôle visant à rassurer les investisseurs et les épargnants afin d’éviter une contagion de retraits massifs auprès d’institutions bancaires saines.

Une fois ces craintes d’une crise bancaire systémique écartées, les investisseurs se sont inquiétés du plafond de la dette de l’Etat américain. Bien que très improbable, un défaut de paiement des Etats-Unis engendrerait un séisme sur les marchés financiers. Dans les faits, la discussion de la hausse du plafond de la dette est éminemment politique. Néanmoins, cet évènement a provoqué un niveau de volatilité élevé jusqu’à son dénouement au tout début du mois de juin.

Enfin, en difficulté en 2022, les grandes entreprises technologiques ont vécu une véritable résurrection en ce début d’année 2023. Les perspectives de réduction de l’inflation, mais surtout l’essor de l’intelligence artificielle et l’engouement sans précédent des investisseurs pour cette technologie, ont gonflé les valorisations des entreprises actives dans le secteur. Ces performances exceptionnelles sont à l’origine des très bons chiffres des grands indices de marchés américains et notamment ceux du Nasdaq (+32,74%) fortement exposé au secteur technologique.

Des indicateurs économiques difficiles à interpréter

La possibilité d’un ralentissement économique d’ampleur plus ou moins importante reste au centre des discussions mais aucun consensus ne se dégage. La faute en incombe à des indicateurs économiques fluctuant en dent de scie.

Concernant l’inflation, il semblerait que cette dernière ait amorcé un recul principalement en Europe. La tendance baissière en glissement annuel des prix des biens s’est enclenchée depuis quelques semaines. La nouveauté vient des prix des services qui eux aussi commencent à suivre cette tendance.

Cependant, l’inflation sous-jacente (hors prix de l’énergie) reste très élevée et son processus de décroissance s’avère plus lent que prévu ce qui explique la volonté de la Banque Centrale Européenne (BCE) de poursuivre sa politique monétaire restrictive. Au Royaume-Uni, la situation reste compliquée comme en témoignent des niveaux de prix supérieurs aux estimations ayant engendré une hausse surprise des taux d’intérêts de 0,5% de la Banque d’Angleterre en juin. Cela a secoué les obligations gouvernementales européennes et américaines.

La conséquence attendue des politiques de resserrement monétaire est une détérioration de l’activité économique. A ce sujet, les observations divergent entre les régions et les secteurs. Aux Etats-Unis, les chiffres de l’emploi sont en grande forme et soutiennent fortement la demande intérieure du pays, raison pour laquelle les estimations du PIB du pays ont été revues à la hausse par les économistes. Néanmoins, les données liées à l’emploi deviennent de plus en plus volatiles et l’on observe une certaine divergence dans les résultats des enquêtes d’activités entre le secteur manufacturier et celui des services.

L’économie européenne est quant à elle nettement plus fragile, comme en témoigne l’entrée en récession technique de l’Allemagne, plus grande économie du Vieux Continent. La demande intérieure de la zone Euro s’est contractée, avec les mêmes disparités de secteurs qu’aux Etats-Unis (le secteur manufacturier souffrant davantage que le secteur des services). Au printemps, la Commission Européenne (CE) a souligné que « les risques à la baisse pesant sur les perspectives économiques se sont accrus ».

Cette difficulté à identifier une tendance claire concernant l’activité économique mondiale dans un contexte inflationniste tenace et, rappelons-le, géopolitiquement toujours très tendu engendre un large spectre de perspectives à moyen terme. Cette incertitude se traduit sur les marchés financiers par des mouvements soudains, à la baisse comme à la hausse, au gré des nouvelles informations disponibles et de l’évolution du sentiment des investisseurs.

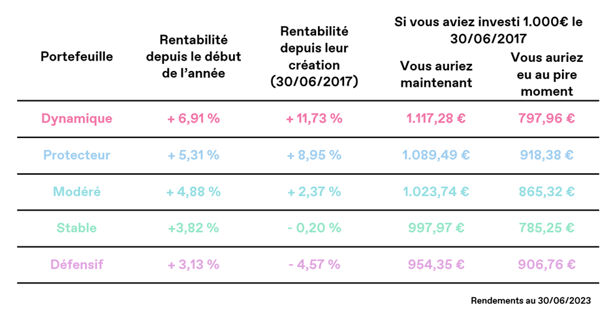

Les rendements de nos portefeuilles en 2023

Les portefeuilles Birdee affichent des rendements positifs pour le premier semestre 2023.

Le portefeuille Dynamique signe la meilleure performance de la période. La résilience des économies mondiales et sa plus faible proportion d’obligations dans son allocation lui ont permis de mieux tirer profit du contexte actuel des marchés.

Pour le portefeuille Modéré et ses deux satellites (Protecteur et Stable), les observations divergent. Le portefeuille Modéré a lui aussi su tirer parti de sa composante actions mais aussi de ses obligations d’entreprises européennes. Le portefeuille Protecteur affiche quant à lui de bonnes performances pour son niveau de risque. Sa composante actions américaines de « qualité », au sein de laquelle le secteur technologique est prépondérant, a pu pleinement bénéficier de la vague d’enthousiasme des investisseurs pour l’intelligence artificielle. Le portefeuille Stable se positionne légèrement en retrait sur la période, sa poche d’allocation spécifique composée majoritairement d’actions d’entreprises « de valeurs » versant des dividendes ayant quelque peu souffert durant le premier semestre 2023.

Le portefeuille Défensif a su jouer son rôle de refuge et ce malgré sa forte composante obligataire. En effet, ce portefeuille a été à la fois le moins volatil mais aussi celui accusant la perte potentielle maximale la plus faible sur la période. Ses composantes actions et obligataires d’entreprises européennes lui ont permis de générer des rendements positifs pour un faible niveau de risque.

Les investisseurs attentifs auront sans doute remarqué que les grands indices des marchés actions affichent des performances légèrement supérieures sur la période. Les entreprises dans lesquelles sont investis les ETFs de nos portefeuilles ont été sélectionnées pour leurs attributs ESG (respect de standards Environnementaux, Sociaux et de Gouvernance). Par nature, ces entreprises partagent un profil dit de "croissance" : il s'agit d'entreprises innovantes qui financent des plans de développements durables ambitieux. Leur valorisation en bourse dépend davantage de leurs revenus futurs estimés plutôt que de leur valeur comptable actuelle. La traduction de ces revenus futurs dans la valorisation est intimement (et négativement) liée aux mouvements de taux. Les indices de marchés actions classiques, eux, ne distinguent pas les entreprises vertueuses des autres: ils se composent des plus grandes capitalisations, moins sensibles aux mouvements de taux.

Malgré cette légère sous-performance temporaire et explicable par l’engagement durable de nos stratégies d’investissement, Birdee continue de croire et de proposer une offre d'investissement dans les entreprises qui démontrent au mieux leur capacité à s'adapter face aux challenges sociétaux, environnementaux, climatiques et réglementaires qui façonnent notre monde d’aujourd’hui et qui s'imposeront encore plus à l'avenir. Cette stratégie à long terme insinue que les entreprises d'aujourd'hui qui ne démontrent pas leur capacité d'adaptation courent le risque de souffrir des enjeux sociétaux, environnementaux, climatiques et réglementaires, et donc de sous-performer une stratégie dite responsable à horizon long.

Quels seront les sujets qui animeront la seconde moitié de 2023 ?

En Europe et aux Etats-Unis, la dynamique des marchés devrait être assez similaire durant la seconde partie de l’année. Les investisseurs continueront de scruter très attentivement les moindres faits et gestes des différentes Banques Centrales et d’ajuster leurs prévisions sur base des rapports d’activités et des chiffres publiés.

La Chine sera elle aussi au centre de l’attention. La reprise économique suite à l’abandon de la politique « Zéro Covid » a déçu jusqu’ici. En effet, dans un contexte économique global plutôt morose, la demande intérieure n’apparaît pas suffisante pour relancer la machine industrielle de la seconde économie mondiale. Pour soutenir l’activité, les pouvoirs publics ont décidé de diminuer les taux d’intérêt sur les emprunts ainsi que de réduire drastiquement la taxation sur l’achat de nouveaux véhicules électriques afin de soutenir les secteurs immobiliers et automobiles, ces derniers peinant à se redresser de la crise sanitaire.

Toujours en Asie, le Japon, avec sa politique monétaire ultra accommodante et de très bons résultats d’entreprises portés par un Yen faible, se montre très performant sur les marchés avec les meilleurs résultats boursiers au sein des marchés développés. Le Nikkei 225, indice de référence nippon, a atteint des niveaux qui n’ont plus été observés depuis 1990. A présent, les regards vont se tourner vers la Banque du Japon et sa politique monétaire. Son nouveau gouverneur, Kazuo Ueda, sera tenté de s’éloigner de l’actuelle politique monétaire ultra accommodante pour mieux répondre à une inflation qui commence à croître au-delà des objectifs de l’institution bancaire. Le consensus reste néanmoins positif à long terme. La rentabilité et la gouvernance des entreprises soutenues par une politique économique stimulante, couplées à un intérêt croissant des investisseurs étrangers, devraient mitiger la correction éventuelle issue d’une politique monétaire moins accommodante.

Comme nous le voyons, le contexte macroéconomique est difficilement lisible et très hétérogène entre les différents marchés ce qui provoque une certaine nervosité des investisseurs. Dès lors, il est important de garder la tête froide et d’adopter un comportement rationnel. Un horizon d’investissement cohérent avec le risque de son portefeuille et une diversification suffisante de ses investissements, tant en termes de zones géographiques que de classes d’actifs, restent les moyens les plus efficaces de se prémunir contre des risques spécifiques et isolés.

Nous tenons également à vous remercier pour la confiance que vous accordez à Birdee et restons, comme toujours, à votre entière disposition pour répondre à vos éventuelles questions.

L’équipe Birdee