Nederlands - België

Nederlands - België

2023 was een jaar dat (bijna) alle voorspellingen heeft weerlegd

2023 zou een verrassend jaar zijn geweest, met een scenario vol wendingen die niemand had kunnen voorspellen. Tegen een achtergrond van inflatie en met ongekende renteverhogingen in de ontwikkelde economieën profiteerden beleggers aanvankelijk van een zeer positieve start van het jaar. Toen kwam het schrikbeeld van een bankencrisis, eerst in de Verenigde Staten en daarna in Europa, om vervolgens weer weg te ebben, waarbij 3 regionale banken uit de VS en vooral de Europese gigant Crédit Suisse betrokken geraakten.

De opkomst van artificiële intelligentie heeft technologieaandelen naar nieuwe hoogten gestuwd, terwijl de sterke druk op obligatierendementen voor aanzienlijke volatiliteit op de markten heeft gezorgd.

De consensus voor de aanname van een dalende inflatie en een zachte landing van de economie, die aanvankelijk in twijfel werd getrokken, nam aan het einde van het jaar toe. Die optimistische vooruitzichten, in combinatie met de verwachte renteverlagingen in het komende jaar, hebben gezorgd voor een spectaculaire opleving van zowel obligaties als aandelen, waardoor we 2023 kunnen afsluiten met rendementen die ver boven de verwachtingen liggen.

In de nasleep van dit tumultueuze jaar wil Birdee graag samen met u de kwesties overlopen die de prestaties van uw portefeuilles hebben beïnvloed en u enkele belangrijke elementen aanreiken om 2024 zo rustig mogelijk tegemoet te zien.

Inflatie en rente, de belangrijkste oorzaken van volatiliteit

De strijd van de centrale banken tegen de inflatie, die in 2022 begon, domineerde veel van het economische nieuws in 2023. Of het nu in de Verenigde Staten, Europa of het Verenigd Koninkrijk was, centrale banken aan beide zijden van de Atlantische Oceaan hebben de rentetarieven achtereenvolgens naar recordhoogten opgedreven. Wat was de bedoeling? De inflatiedruk verlagen tot onder de drempel van een jaarlijkse stijging van 2%. Hogere rentetarieven beperken de toegang tot financiering voor bedrijven en particulieren, waardoor de economische wildgroei en de stijging van de prijzen geleidelijk tot stilstand komen.

Hoewel de instrumenten en doelstellingen van de centrale banken in de Verenigde Staten en Europa vergelijkbaar waren, was de economische dynamiek van de twee markten zeer verschillend. De enorme fiscale stimulans onder leiding van de regering Biden en de aanzienlijke toename van de staatsschuld, die grote investeringen mogelijk maakte, hebben een belangrijke bijdrage geleverd aan de veerkracht van de Amerikaanse economie. Ondanks opeenvolgende renteverhogingen tot 5,5% lagen de groeicijfers ruim boven de ramingen en bleef de arbeidsmarkt extreem krap voordat er, helemaal aan het einde van het jaar, een lichte vertraging optrad. Ondanks die macro-economische gegevens die bevorderlijk zijn voor een inflatoire omgeving, vertraagden de prijsstijgingen langzaam en halveerden ze uiteindelijk ten opzichte van het begin van het jaar.

Europa is zeker de regio waar de voorspellingen van analisten de economische realiteit het dichtst benaderen. Omdat er geen maatregelen zijn genomen zoals in de Verenigde Staten, heeft de Europese markt te kampen gehad met een zwakke groei, die nog verder werd gedrukt door een energieschok die aanzienlijk groter is dan aan de andere kant van de Atlantische Oceaan. Ondanks meer pessimistische macro-economische cijfers bleef de inflatie hardnekkig aanhouden in de Europese Unie. Net als zijn Amerikaanse tegenhanger heeft de Europese Centrale Bank (ECB) de rentetarieven achtereenvolgens tot boven de 4% moeten verhogen om de op hol geslagen inflatie effectief te beteugelen.

Terwijl aan het begin van het jaar beleggers zich vooral richtten op het inschatten van de omvang van renteverhogingen, richtten de discussies zich vanaf de tweede helft van het jaar meer op de min of meer late komst van een pauze in het monetaire beleid en vervolgens op het inzetten op een tijdschema voor versoepeling van de financieringsvoorwaarden in 2024. Ongeacht de aard van de discussies over de rentevoeten, zorgden de verwachtingen van de beleggers en hun confrontatie met de strategieën van de centrale banken ervoor dat de financiële markten als volgt reageerden: verwachtingen over renteverhogingen of macro-economische cijfers die in die richting wezen, deden de markten kelderen (3e kwartaal), terwijl meer optimistische vooruitzichten over een stopzetting van de renteverhogingen voor spectaculaire oplevingen zorgden (november en december). Dat patroon, samen met vaak tegenstrijdige macro-economische gegevens, werkte als katalysator voor de marktvolatiliteit.

De Verenigde Staten en Japan vieren feest, terwijl Europa licht achteruitgaat en China het moeilijk heeft

Twee geografische regio's zijn de grote winnaars in 2023. De redenen voor die successen zijn echter heel verschillend …

Zoals we al eerder aanhaalden, hebben de Verenigde Staten geprofiteerd van een zeer robuust economisch klimaat, en komen als grote winnaar op de financiële markten naar voren. Maar die macro-economische factoren zijn bij lange na niet de belangrijkste aanjagers van de prestaties. In feite waren het de grote technologiebedrijven, door beleggers "The Magnificent Seven¹" genoemd, die de meeste grote Amerikaanse indexen naar nieuwe hoogten stuwden. Massale investeringen door die bedrijven in het spraakmakende gebied van artificiële intelligentie is een belangrijke factor geweest in hun succes. De Nasdaq, die sterk is gericht op de technologiesector, boekte een uitzonderlijk jaarrendement van 43,4%, terwijl de S&P500, die meer representatief is voor het Amerikaanse economische landschap als geheel, het jaar afsloot met een rendement van 24,2% in 2023.

Japan, de op één na best presterende markt, is een uitzondering onder de ontwikkelde economieën omdat de Japanse centrale bank het hele jaar door een zeer soepel monetair beleid voerde. De Japanse markt, waar de meeste bedrijven sterke exporteurs zijn, had veel minder last van de inflatoire trend in andere ontwikkelde economieën en profiteerde optimaal van lage lokale valuta en bedrijfshervormingen gericht op het maximaliseren van de efficiëntie. De Nikkei 225-index sloot het jaar af met een prestatie van 28,2%.

Ook in Europa was de prestatie van de verschillende beursindexen een aangename verrassing. De Europese aandelenmarkten, die aan het begin van het jaar aanvankelijk goed presteerden, daalden sterk in het derde kwartaal, waardoor de vrees voor negatieve rendementen over het hele jaar toenam. Dat was buiten de spectaculaire opleving gerekend die eind oktober begon met een hernieuwd optimisme dat de rente snel zou dalen, waardoor het jaar op een zeer positieve noot eindigde. De hoge rendementen mogen echter niet de economische situatie overschaduwen die veel kwetsbaarder is dan die van de Amerikaanse en Japanse tegenhangers. Dat zal een belangrijk aandachtspunt zijn in 2024, zoals we hieronder zullen zien.

Terwijl de aandelenmarkten op het Europese vasteland een positief beeld gaven, was dat minder het geval in het Verenigd Koninkrijk. De Londense aandelenmarkt, die de volle kracht van de inflatiegolf te verduren kreeg en worstelde met de economische gevolgen van Brexit, eindigde het jaar in schril contrast met een zeer bescheiden rendement.

|

Index |

Rendement in 2023 |

|

Euro Stoxx 50 |

19,2% |

|

CAC 40 |

16,5% |

|

Xetra – DAX |

20,3% |

|

Footsie 100 |

3,8% |

De onaangename beursverrassing van 2023 komt uit China. De langverwachte opleving van de economie na drie jaar "Zero Covid"-beleid is uitgebleven. Erger nog, de economie is opgeschrikt door een grote vastgoedcrisis. Een groei die zwakker is dan verwacht, verhoogde geopolitieke spanningen, het groeiende concurrentievermogen van andere Aziatische aandelenmarkten en overheidsmaatregelen die beleggers te voorzichtig vonden, hebben er allemaal toe bijgedragen dat 2023 een middelmatig jaar werd voor de Chinese markten. De CSI 300²-index sloot het jaar af met een rendement van -11,38%.

Verantwoord beleggen, tussen politisering en regionale contrasten

Na een zeer gecompliceerd 2022 in termen van rendement, heeft verantwoord beleggen weer een bewogen jaar achter de rug... dit keer op politiek gebied.

De internationale politiek raakt steeds meer gepolariseerd en biedt een platform voor de meest extreme stemmen in het politieke landschap. Eén land in het bijzonder is het archetype ervan: de Verenigde Staten. Net als zoveel andere onderwerpen wordt de ESG-agenda geteisterd door het tumult van een felle strijd tussen liberalen en conservatieven. Die ideologische strijd is uitgekristalliseerd rond het groeiende belang van duurzaamheidsoverwegingen in de investeringskeuzes van bedrijven en particulieren. Dat werd gevolgd door een reeks maatregelen die bekend staan als" anti-ESG" in staten die worden beschouwd als Republikeinse bolwerken. Het aangenomen doel van die maatregelen is om economische spelers te straffen die ESG-factoren (of economische sectoren die het schadelijkst zijn voor het milieu, zoals de sector van fossiele brandstoffen) opnemen in hun investeringsbeslissingsproces, in naam van de vrijheid van ondernemerschap en de bescherming van de binnenlandse arbeidsmarkt.

Die vijandigheid tegenover ESG-overwegingen is een grote uitdaging in de VS, waar bedrijven en vermogensbeheerders een veel gematigder (zo niet neutraal) standpunt innemen als het gaat om het stemmen over maatregelen met betrekking tot duurzaamheidskwesties, uit angst voor slechte kritieken van een aanzienlijk deel van de publieke opinie. De "profit first" biedt zodoende weerstand ...

In Europa blijft de trend naar duurzame financiering veel positiever, ondanks de remmen op de regelgeving door de meest conservatieve partijen. Het overgrote deel van het kapitaal dat wordt opgehaald voor duurzame en verantwoorde investeringen wordt verzameld op het oude continent, dat de meest ambitieuze plannen voor het koolstofarm maken van de economie uitvoert. In tegenstelling tot de Verenigde Staten aarzelt de Europese overheid niet om interventionistische maatregelen te nemen om de ontwikkeling van strategische sectoren aan te moedigen, waar aan de andere kant van de Atlantische Oceaan, de wet van de onbelemmerde markt dominant blijft.

De onrust rond verantwoord beleggen zou de sector ertoe moeten aanzetten om aan introspectie te doen. De kritiek zal niet van de ene op de andere dag stoppen, afhankelijk van de politieke voorkeur van het moment. Het is de verantwoordelijkheid van de sector om niet alleen het nut, maar ook de absolute noodzaak van een grondige hervorming van onze economieën transparant aan te tonen. Aan die bewijslast kan niet worden voldaan met persberichten en nobele bedoelingen; het zal veel concreter moeten gebeuren, met de presentatie van tastbare effecten, zowel in termen van duurzaamheidsdoelstellingen als door de concretisering van de concurrentievoordelen van bedrijven die actief zijn in de sleutelsectoren van de beperking van klimaatrisico's, energie- en sociale transitie.

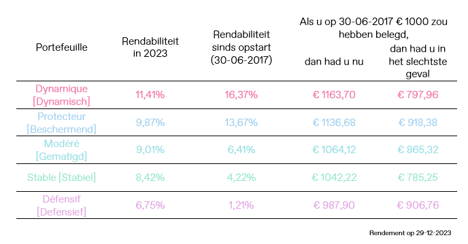

De prestaties van onze portefeuilles in 2023

De portefeuilles van Birdee tonen positieve rendementen in 2023.

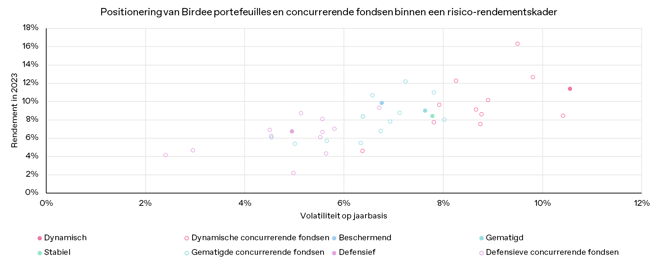

Het zal geen verrassing zijn dat de Dynamique-portefeuille het jaar afsloot met het beste rendement. Door zijn grotere aandelenblootstelling reageerde de portefeuille beter op de verschillende oplevingen die zich in de loop van het jaar voordeden, wat een positieve invloed had op zijn prestaties in 2023, vooral in de laatste weken van het jaar toen de aandelenmarkt een spectaculaire opleving kende na een heel kwartaal van pessimisme en vertraagde prestaties. De Dynamique-portefeuille is ook goed gepositioneerd ten opzichte van geprofileerde fondsen van onze concurrerenten. Hoewel de portefeuille iets volatieler is, behoren de rendementen tot de hoogste.

De Dynamique-portefeuille presteerde weliswaar het best, maar de andere Birdee-portefeuilles lieten zich ook niet onbetuigd. Het is belangrijk op te merken dat de prestaties van de Modéré-portefeuille en zijn afgeleide portefeuilles Protecteur en Stable heel dicht in de buurt komen van die van de Dynamique-portefeuille (waarbij de Protecteur-portefeuille het iets beter doet). Die drie portefeuilles zijn concurrerend gebleven ten opzichte van fondsen met een vergelijkbaar risico, met opnieuw een speciale vermelding voor de Protecteur-portefeuille, die in 2023 een bijzonder aantrekkelijk risico-rendementsprofiel liet zien.

De Défensif-portefeuille, tot slot, iets achter maar toch nog dicht bij zijn tegenhangers met een grotere blootstelling aan marktrisico, sloot 2023 toch af met een behoorlijke prestatie. Deze portefeuille hoeft zich ook niet te schamen vergeleken met de fondsen van concurrenten. De portefeuille is erin geslaagd om concurrerende rendementen te genereren en tegelijkertijd een risiconiveau te handhaven dat lager is dan dat van de meeste van zijn concurrenten.

Hoe kunnen we de lage spreiding in prestaties tussen de verschillende profielen verklaren? Na 2022 werd het atypische economische klimaat voor beleggers gekenmerkt door een positieve correlatie tussen aandelen en obligaties, klassen van activa die doorgaans in tegengestelde richtingen bewegen. In 2022 werden gediversifieerde portefeuilles hierdoor zwaar afgestraft. In 2023 was het tegenovergestelde waar. De euforie van een mogelijke renteverlaging in 2024 en het vooruitzicht van een overwinning op de inflatie zonder grote schade aan de economie waren (zeer) positieve signalen voor aandelen en obligaties.

Een andere trend die in 2023 werd overgenomen van 2022 (in mindere mate, dankzij de sterke technologische component van de fondsen) is de moeilijkheid voor verantwoorde activa om prestatieniveaus te behalen die gelijkwaardig zijn aan die van de traditionele indexen. Hoewel deze trend minder uitgesproken was dan in 2022, is hij nog steeds aanwezig en een poging om hem te verklaren kan worden gezocht rond twee zeer verschillende elementen. Ten eerste bleven de financieringskosten voor bedrijven stijgen voordat ze zich in het vierde kwartaal stabiliseerden. Het spreekt voor zich dat die beperkende voorwaarden niet bevorderlijk zijn voor groeibedrijven die zich richten op de grote ecologische en maatschappelijke problemen van deze tijd. Ten tweede houdt een geopolitieke context die nog steeds erg gespannen is, met een toename van het aantal conflicten en een sterke stijging van het economisch protectionisme, een hoge volatiliteit en een tendens voor beleggers in om hun kapitaal te heroriënteren naar zogenaamde 'veilige havens', vaak ver weg van duurzame en verantwoorde overwegingen …

Bis repetita in 2024?

Zal 2024 vergelijkbaar zijn met 2023 of moeten we ons voorbereiden op een grote verandering in de markttrends? Hoewel het onmogelijk is om de toekomst te voorspellen, kijken we graag naar enkele van de belangrijkste factoren die waarschijnlijk een grote rol zullen spelen in het komende jaar.

Pragmatisme zou in 2024 op zijn plaats moeten zijn. Beleggers weten heel goed dat de zeer goede prestaties van de verschillende aandelenmarkten eind 2023 vooral te danken waren aan de consensus dat de rente heel snel zal dalen. Macro-economische cijfers, vooral in Europa, schetsen een minder vrolijk beeld. De strijd tegen de inflatie lijkt effectieve resultaten op te leveren, maar gaat wel ten koste van een zwakke groei en zelfs een lichte recessie in sommige economieën. In de Verenigde Staten blijft de groei positief, maar hij is de afgelopen weken licht gedaald. Een opflakkering van de inflatie of verslechtering van de macro-economische cijfers kan daarom het vertrouwen van beleggers in een zachte landing van de economie aan het wankelen brengen. Voorzichtigheid is dus geboden met betrekking tot aandelen. Omgekeerd, kan een daling van de rente gunstig zijn voor obligaties, omdat hun prijs in de tegenovergestelde richting van de rente beweegt.

2024 wordt ook een politiek jaar. In de komende 12 maanden zullen tal van verkiezingen worden gehouden, waaronder de presidentsverkiezingen in de Verenigde Staten en de parlementsverkiezingen in de Europese Unie. Er zullen ook verkiezingen zijn in onder andere India, Taiwan, Zuid-Afrika en Pakistan. Het is zeer waarschijnlijk dat we spanningspieken zullen zien in de aanloop naar die verkiezingen, die het komende jaar zullen bepalen, maar ook reacties van een omvang die zal afhangen van de resultaten, die min of meer door de economische spelers worden verwacht. Hoewel die politieke gebeurtenissen een kortetermijnimpact zullen hebben op de financiële markten, mogen de middellange- en langetermijneffecten niet over het hoofd worden gezien. In een uiterst gespannen geopolitieke context is de inzet van de verkiezingen des te groter. Fricties en bevoorradingsproblemen in verband met steeds protectionistischer tendensen, de radicalisering van bepaalde politieke discoursen en de gevolgen daarvan voor het economische beleid van de betrokken landen, maar ook het belang van de energietransitie en de beperking van de klimaatrisico's zullen allemaal cruciale thema's zijn in deze verkiezingen.

Laten we het over duurzaamheid hebben. In 2024 zal, zoals eerder gezegd, verantwoord beleggen volwassen moeten worden om de kwijnende fondsenwervingssector nieuw leven in te blazen. Europa, dat op dat gebied een voortrekkersrol vervult, zal wetgeving blijven uitvaardigen om een steeds grotere transparantie bij de allocatie van kapitaal en een betere bescherming van beleggers te garanderen. Het concept van dubbele materialiteit zal zeker meer naar voren worden gebracht. In de context van verantwoord beleggen drukt dubbele materialiteit het feit uit dat een economische speler niet alleen de impact van ecologische en sociale externaliteiten op zijn activiteit moet communiceren, maar ook zijn eigen impact op diezelfde externaliteiten moet berekenen en bekendmaken. Er wordt ook steeds meer aandacht besteed aan de risico's die gepaard gaan met sociale ongelijkheden, en het zou logisch zijn om te zien dat de verschillende wetgevers bereid zijn om dat als een belangrijke overweging op te nemen in hun communicatie naar de verschillende belanghebbenden toe.

Bescherming van het milieu, de energietransitie en gezondheid zullen ongetwijfeld een prominente plaats innemen in discussies over verantwoord beleggen. De technologiesector zal ook een belangrijke rol spelen bij het ontwikkelen van oplossingen voor de verschillende ecologische en sociale uitdagingen. Bovendien zouden de gunstige effecten van de Inflation Reduction Act in de Verenigde Staten en de Europese Green Deal, die erop gericht zijn om grote bedragen om te buigen naar duurzame activiteiten (met name de energietransitie), de komende jaren voelbaar moeten blijven.

Ten slotte zou een minder restrictief monetair beleid ten goede moeten komen aan verantwoorde investeringen, die voornamelijk bestaan uit activa die bekend staan als 'growth', waarvan de waarde wordt berekend op basis van geschatte toekomstige rendementen die worden verdisconteerd tegen de huidige rentevoet (hoe lager de rentevoet, hoe hoger de huidige waarde).

Zoals we kunnen zien, biedt het komende jaar uitdagingen, maar ook opportuniteiten. Het vooruitzicht van een volatiele omgeving, waarin aandelen en obligaties opnieuw een negatieve correlatie vertonen, pleit meer dan ooit voor een brede diversificatie van de beleggingsportefeuille. Een beleggingshorizon die aansluit bij uw doelstellingen is ook essentieel om uzelf te beschermen tegen nettoverliezen in turbulente tijden.

We wensen u het allerbeste voor 2024! Gezondheid, geluk en veel successen!

Bedankt voor uw vertrouwen in Birdee. Vragen? We beantwoorden ze met alle plezier.

Het Birdee-team

1. Om precies te zijn: Amazon, Alphabet (Google), Apple, Meta, Microsoft, Nvidia en Tesla.

2. De CSI 300-index bestaat uit de 300 grootste bedrijven die genoteerd staan op de beurzen van Shanghai en Shenzhen.